最底辺に墜ちた日本人の老後死ぬまで働く以外に道はないのか?

「死ぬまで働く明るい老後」の無残。

なぜ日本の年金は破綻したのか?

日本人の老後の経済状態が、世界ランキングで見て最下位に近い状態に置かれているのをご存じだろうか?

年金支給額を減らすことで、形としての制度を維持することはできても、日本の年金はすでに半ば破綻しているのだ。

我が国はいったい何を誤ったのか?

日本の年金は、あと20年以内に枯渇するとされている。

高齢者が急激に増加する中で、税金で補填しきれずに財源を取り崩して支払いを行っているからだ。

未納者が増えることでさらに破綻する可能性が高まり、年金を支払えるのに支払わない若者も増えている。

日本の年金制度は社会保険方式なので、現役世代が支払った保険料が高齢者の年金支払いに充てられている。

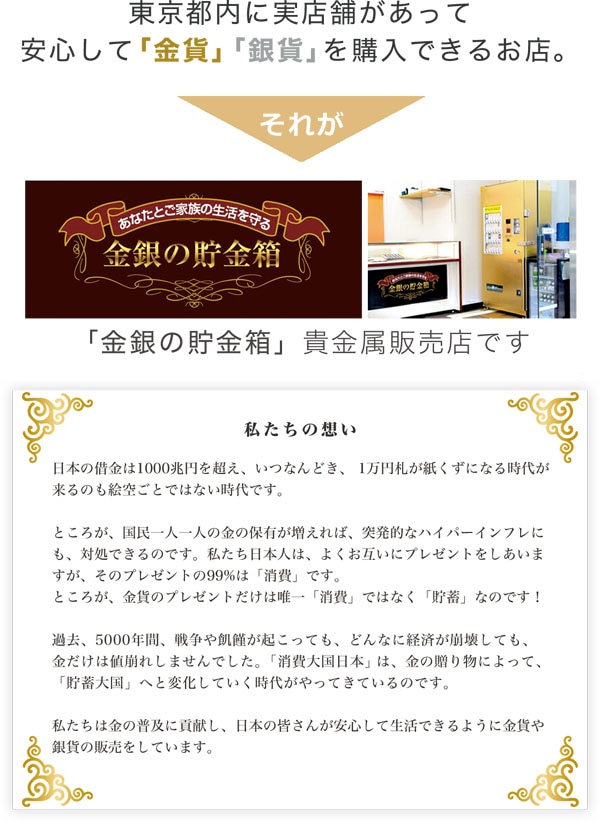

金貨が安心して購入できる貴金属販売店「金銀の貯金箱」

「金貨」が安心してご購入いただけます。

あなたとご家族の「将来の生活」を守るお店です。

『金銀の貯金箱人気金貨』

代表からのコメント

ベストセラー作家「金持ち父さん、貧乏父さん」の著者

ロバート・キヨサキさん

運営会社:スペースインターナショナル株式会社

所在地 :〒104-0033 東京都中央区新川1丁目21-2 茅場町タワー1階 104

私たちの理念

「金銀の貯金箱」

住所 : 東京都中央区新川1丁目21-2 茅場町タワー1階 104

最寄駅

・(東京メトロ 日比谷線)八丁堀駅 徒歩9分

・(東京メトロ 東西線)茅場町駅 徒歩7分

・(東京メトロ 東西線・銀座線)日本橋駅 徒歩15分

・(東京メトロ 半蔵門線)水天宮前駅 徒歩8分

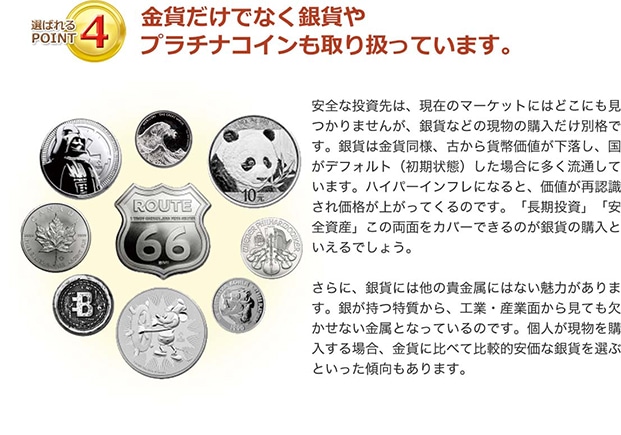

金銀の貯金箱は、金貨・銀貨・プラチナコインを買うことができる貴金属販売店です。

明るい店内で、金貨や銀貨が光り輝いています。

また、日本で唯一の「金貨・銀貨の自動販売機」は店舗内に設置されています。

テレビ取材やネット取材、新聞などにも20件以上の申し込み実績があります。テレビでは全国放送され、新聞や雑誌にも取り上げられているいます。 お近くにお越しの際は、お気軽にお立ち寄りください。

金貨貯金の仕掛人・六川牧志が日本人の生活を守るため、

作ったのが「金銀の貯金箱」です。

日本においては、海外に比べると金貨で貯金をする文化はあまり広まっていません。

しかし、金貨で貯金をするということは家族の生活を守ることに直結しています。

通常、何か購入すると消費をして終わりですが、金銀などの貴金属を購入すると、それは購入即貯金となります。

ではなぜ金貨で貯金をすることが必要なのでしょうか。

それは、現在流通している日本円はいつ価値がなくなるかわからないからです。

現在の日本の借金は1000兆円を超えています。

しかも、金の価格は長期的にみると上がってきているので、

購入を先延ばしにすればするほど価格が上がってしまう可能性が高いです。

それに対し、金貨の価値は世界的に認められ、

紙幣の価値が下がっている社会不安の時には、さらに価値が高まります。

つまり、金貨を購入する(=貯金を行う)ことはとてもメリットがあり、

家族の将来を守ることにつながります。

<年金の支給開始年齢が75歳に?>

大半の日本人は、優雅な年金生活などという大それた夢はもとより、つましい隠居生活も望めなくなりそうだ。

内閣府の有識者検討会が、公的年金を受け取り始める年齢を70歳より後にもできる仕組み作りを「高齢社会対策大綱」に盛り込む検討に入ったと報道された。

有識者検討会の改定案を受け、政府が年内に決定する模様だ。

報道によれば、18日の検討会では、座長の清家篤・前慶応義塾長が「もっと先まで繰り下げ支給の幅を広げる可能性もある」と明かした。

働ける元気な高齢者を支援する狙いで、検討会では、繰り下げできる年齢について「75歳とか、もっと延ばしてもいい」との意見が出たという。

2017年5月に発表された、経済産業省の次官と若手有志がまとめたという提言書(不安な個人、立ちすくむ国家でも、日本が抱える多くの問題を列挙したのちに、「高齢者も働け」と締めくくっていた。

こうした一連の流れを鑑みると、政府は、「働ける元気な高齢者を支援」することで、「日本の個人と国家の諸問題」を一気に解決したいのだろうか?

日本の年金制度は受給開始標準年齢が65歳で、60歳〜70歳の間で受給開始年齢を選択できる。

65歳で受け取る年金額を1とした場合、60歳に繰り上げて受け取れば約70%に減額されるが、70歳に繰り下げて受け取れば1.42倍の年金額を受け取ることになる。

ちなみに直近の資料では、繰り上げ需給が35.6%、繰り下げ需給が1.4%となっているが、

新しく受給対象となった人々だけを見ると、

繰り上げ需給が10.9%、繰り下げ需給が2.0%と、受給年齢を先延ばしする傾向が顕著に見られている。

では、75歳まで需給を繰り下げるとどうなるだろうか?

65歳で受給開始に比べ年間の受給額は約2倍となるが、85歳まで生きられても受取期間が半減するので、受取総額は65歳で受給開始したのとほぼ同額となる。

もっとも85歳を超えて生きれば、得することになるので、余生がより楽しめる。

これが、「働ける元気な高齢者を支援」するという意味なのだろうか?

<2017年 世界年金受給者生活水準ランキング>

ところが、その内訳を見てみると、日本は「健康状態ランキング」では6位に浮上するが、「モノの豊かさランキング」では12位に下がる。そして、「生活の質ランキング」では圏外に落ちてしまう。

トップ10は様々な先進国指数でも上位の常連国なので、そんなものかと納得できなくもないが、全体として「この国よりも日本の生活の質はひどいのか」と衝撃を感じざるを得ない結果だ。もっとも、「生活の質」という概念は漠然としたものだ。

日銀の金融政策のように「マインド」で乗り切れる範囲なのだろうか?

しかし日本は、「退職後の経済状態」という具体的なランキングでも圏外なのだ。

日本人は老齢でも健康なので総合順位では中位にまで浮上するわけだが、国の方針に従えば、そのぶん死ぬまで働かされることになる。

<日本の年金制度の実態は「10割負担」>

公的年金は世代間扶養とされている。

現役世代が支払った国民年金保険料、あるいは厚生年金保険料、共済年金保険料が、政府からの同額補助を受けて基礎年金勘定としてプールされ、60歳〜70歳以上の年金受給者に給付されている。

この時、国民年金加入者は基礎年金だけを受け取るが、厚生年金や共済年金の加入者には基礎年金に上乗せ分が給付される。これはサラリーマンや公務員の方が、拠出段階でより多くの支払いをしているからだ。

厚生年金保険料や共済年金保険料は給与から天引きされ、会社や役所からの補助を加えて支払われている。

保険料の拠出額は、平成16年(2004年)の年金制度改正までは、少なくとも5年に一度の財政再計算を行い、給付と負担を見直して財政が均衡するよう、将来の保険料引き上げ、計画を策定していた。

しかし、少子高齢化の急速な進展にともない、当時の方法のまま給付を行う場合、将来的に保険料水準が際限なく上昇してゆくことが懸念されたことから、将来の保険料負担を固定し、その範囲で給付を行うという、新たな年金財政の運営方法がとられるようになった。

このことは同時に、将来の保険料負担を固定したままで、少子高齢化の進展が進むと、将来的に給付水準が際限なく減少していくことを意味している。

つまり、65歳で受け取れる年金額を1とした場合、70歳から受け取ることを選択すれば、1.42倍増で受け取ることができ、75歳まで延ばせば約2倍で受け取ることができるようにはなるが、基準となる65歳で受け取れる年金額が際限なく小さくなる可能性も示唆しているのだ。

また、平成16年(2004年)の年金制度改正では、基礎年金の政府(国庫)負担割合を、それまでの3分の1から、5年間で段階的に2分の1にまで引き上げた。

もっとも、国庫は国民が支払った税金で成り立っているので、税収が増えなければ、財政赤字が膨らむか、増税するかのどちらかとなる。実質的には、国民が10割負担しているのだ。

国民年金保険には、第1号から第3号までの被保険者がいる。第1号がいわゆる国民年金、第2号がいわゆる厚生年金(1〜4号)、第3号は以下の通りだ。

<65歳夫婦に月額133,972円、今後はさらに激減も>

厚生労働省が2017年3月に発表した報告書によれば、国民年金(老齢基礎年金)の平均支給額は、月額で55,244円となっている。また、新しく受給者となった人々の平均は3,000円以上少ない。

国民年金の制度上の支給額は、月額64,941円だが、これは40年間保険料を支払った場合の満額で、実際に、この金額をもらっている人は少ない。

一方、厚生年金第1号の平均支給月額は147,872円となっている。これは、60歳以上、100歳を超えている受給者も合わせた平均だ。

とはいえ、65歳を基準とする、新規に受け取り始めた受給者の平均年金月額は82,081円に下がる。

厚生年金の場合、加入期間や報酬によって、支給される金額に差が出てくる。従って、男女差も大きい。

新規に受け取り始めた厚生年金受給者の平均年金月額は82,081円、国民年金が51,891円なので、共に65歳のサラリーマン夫と、専業主婦の組み合わせでは、夫婦で月額133,972円受け取ることが期待できることになる。

これでは、優雅な年金生活などという大それた夢はもとより、つましい隠居生活も望めない。

そして、仮に少子高齢化が今後も進むとすれば、この金額が激減することがあっても、決して増加することはないのだ。

また保有資産があっても、政府の政策通りにインフレが到来すれば、その購買力は減少していく。

ちなみに、本記事でデータを参照した「平成27年度厚生年金保険・国民年金事業の概況」には、公務員などの年金額の資料が省略されている。私が、あえて触れなかった訳ではないので、悪しからず。

<年金制度は維持できるか?>

結論を言えば、平成16年(2004年)の年金制度改正で「維持できるように改正した」。つまり支給額を減らせば、形としての年金制度は維持できるということになる。

逆に言えば、現状の「65歳のサラリーマン夫と、専業主婦の組み合わせで、夫婦で月額133,972円は、すでに半ば破綻しているということだ。

しかも、ここで少子高齢化が進めば、これが将来にわたっての上限となる。将来に向けては、今がピークなのだ。

また、その少子高齢化の大きな要因が「結婚できない経済」にあることから、消費税でも撤廃しないことには、歯止めがかかる見通しは立たない。

日本経済は消費税を導入した1989年の翌年から成長鈍化し、デフレが始まった。また、消費税率を3%から5%に引き上げた1997年からは縮小が始まった。

<GDPとインフレ率の推移>

この間に世界経済の規模が3倍以上に拡大したことを鑑みれば、資本力、教育レベルや技術力などに問題のない国が、どうすればここまで経済を悪化させることができるのかと、ケーススタディの材料にもなるくらいの異常事態だ。

こうして見ると、前述の政府や官庁の提言書などに協力している日本の経済学者たちは、ノーベル賞にも値するかもしれない格好の研究テーマにそっぽを向いているとしか思われない。

世界経済との比較だけではない。20年にもわたるほぼゼロ、あるいはマイナス金利政策や、未曽有の資金供給を続けながら経済成長が縮小したという事実に、政府、政策担当者、政治家、官僚、経済学者たちは、本気で目を向けていただきたい。あなた方の政策や提言で、こうなったのだから。

この流れを逆転させることなしには、「結婚できない経済」が続き、少子高齢化は進展、年金の受取額は減少し続けることになる。

<世界の名目GDP推移>

日本人の老後が、世界的な退職後の経済状態ランキングで最下位に近いことはすでに述べた。主な要因は、世界一の水準にある公的債務だ。

平成16年(2004年)の年金制度改正で、基礎年金の政府(国庫)負担割合を、それまでの3分の1から、5年間で段階的に2分の1にまで引き上げた。とはいえ、国庫は国民が支払った税金で成り立っているので、税収が増えなければ、財政赤字が膨らむか、増税するかのどちらかとなる。

ところが、税収は消費税を導入した1989年の翌年にピークをつけており、その後の景気対策などの歳出増を補えず、財政赤字は膨らむ一方だ。赤字の穴埋めには公債(国債)を発行して借金するので、公的債務も増加の一途だ。近年は、日銀の購入により残高は減少しているが、父親の借金を母親が肩代わりしているだけで、家計の苦しさは変わらない。

<財政の状況>

こうした事実を鑑みれば、年金保険も、見返りのほとんどない事実上の税金に等しいという見方も、必ずしも行き過ぎとは思えない。そしてこうした負担自体が、経済をさらに縮小させているのだ。

「GPIFによる投機」に、日本人の老後を託してよいのか?

<GPIFによる「投機」の行き着く先>

もっとも、GPIFによる年金基金の運用が、こうしたすべての逆風を補ってくれれば、年金の受取額も減少せずに済むかもしれない。 そこで、現状のGPIFの資産配分を見てみる。

<GPIFの資産配分>

ここで指摘しておきたいのは、国内株式のパフォーマンスは、ドル円レートに強く影響を受けているということだ。これを為替リスクとみれば、外貨資産に加えて、大きな為替リスクを取っていることになる。

本来の資産運用は、それなりの利回りが得られる最もリスクの少ないものをコア資産とする。米国では、為替リスクのない米2年国債が1.35%、10年国債が2.25%ほどの利回りを提供しているので、決して十分な利回りだとは言えないまでも、コア資産とすることができる。

一方で、日本国債は、2年国債が-0.13%、10年国債が0.06%と、運用対象とは見なせない。マイナス利回りとは、100%で返済される債務に101%などの高値を支払うもので、リターンを得るには、102%など更なる高値で売るしかない。つまり、日本国債は保有できないほどの超高値で買い、更なる高値で売り抜けるしかない限界的な投機の対象なのだ。

<円安だけが日本人の老後の望み?>

外貨資産には為替リスクがあるが、他に選択肢はほとんどない。日本の対外純資産が世界一なのは、世界一国内に運用先がない国なので、為替リスクを取るしかないことを強く示唆している。

<運用難が続く日本>

こうして見ると、円安だけが日本人の老後の望みとなる。もっとも、円安になれば円資産は目減りする。インフレになっても資産は目減りする。

国民から支払われた年金運用の実態は、ひどいもので、資産運用によって、原資を増やしているわけではない。

逆に、国民が積み立てた年金を運用するGPIF(年金積立金管理運用独立行政法人)が、巨額の運用損を出したと報じられている。

年金積立金管理運用独立行政法人(GPIF)の2015年度の運用実績は5.3兆円のマイナスだった。「7.9兆円」の損失額が出たのはH27年度Q2までである。

安倍首相がアベノミクスの失敗を隠すために国民の年金を株につぎ込み巨額の損失を出している。

年金を株につぎ込んで、損を出すのあれば、運用などしないほうがいいはずである。

実物など、将来なくならないものに換えて、持っていてもらいたいものであるが、日本の現体制が崩れないかぎり、運用損が続くであろう。

国民の年金をつぎ込んで、投資した株や債権が、どこかで、紙キレにならないことを願っている。

将来の危機、ハイパーインインフレーションに備えて金や銀、プラチナなどの購入をお考えの方、弊社では金地金や銀地金、プラチナ地金、金貨、銀貨など様々な商品を取り揃え販売しております。通販サイトや店舗での購入が可能な他、店舗には珍しい自動販売機も設置してあります。全ての商品に品質保証書が付いていますので、安心してお買い求め頂けます。

イーグル金貨

イーグル金貨 ウィーン金貨

ウィーン金貨 メイプル金貨

メイプル金貨 干支金貨

干支金貨 かわせみ金貨

かわせみ金貨 カンガルー金貨

カンガルー金貨 エンジェル金貨

エンジェル金貨 マリア金貨

マリア金貨 ツバルホース金貨

ツバルホース金貨 パンダ金貨

パンダ金貨 クルーガーランド金貨

クルーガーランド金貨 世界のいろいろな金貨

世界のいろいろな金貨 イーグル銀貨

イーグル銀貨 ウィーン銀貨

ウィーン銀貨 メイプル銀貨

メイプル銀貨 ブリタニア銀貨

ブリタニア銀貨 ノアの箱舟銀貨

ノアの箱舟銀貨 インディアン銀貨

インディアン銀貨 干支銀貨

干支銀貨 かわせみ銀貨

かわせみ銀貨 パンダ銀貨

パンダ銀貨 クルーガーランド銀貨

クルーガーランド銀貨 世界のいろいろな銀貨

世界のいろいろな銀貨 ツバルホース プラチナコイン

ツバルホース プラチナコイン イーグル プラチナコイン

イーグル プラチナコイン ウィーン プラチナコイン

ウィーン プラチナコイン メイプル プラチナコイン

メイプル プラチナコイン エンジェル プラチナコイン

エンジェル プラチナコイン ホワイトデー

ホワイトデー

〒104-0026東京都中央区日本橋兜町11-4 REXER日本橋兜町ビル1階

〒104-0026東京都中央区日本橋兜町11-4 REXER日本橋兜町ビル1階

●営業時間について

●営業時間について